Renda fixa, ainda vale a pena investir?

Com os seguidos cortes nas taxas de juros do Brasil, é comum se perguntar: renda fixa ainda vale a pena? Devido a essas quedas, a poupança chegou a ter rendimentos negativos e os CDB de bancos que rendem de 90 a 110% do CDI também. Algo muito abaixo do que o povo brasileiro estava acostumado nas últimas décadas.

Por isso, é interessante abrir os olhos para outros tipos de produtos, assumindo alguns riscos controlados para conseguir rentabilizar o patrimônio acima da inflação.

A inflação é uma variável importante para tornar ou não as rendas fixas interessantes para os investidores, e você lerá na sequência desse artigo sobre isso.

- O que é Taxa Selic

- Como a Selic impacta os rendimentos de Renda Fixa

- Como a inflação impacta os rendimentos da Renda Fixa

- Ainda vale a pena investir em Renda Fixa

- Invista com a Investweb

O que é Taxa Selic

A Taxa Selic é a taxa básica de juros do Brasil. Sendo que Selic é uma sigla para Sistema Especial de Liquidação de Custódia.

Então, na verdade, Selic é um sistema do Banco Central para registrar e controlar todas as operações realizadas com os títulos do Tesouro Nacional.

O BC impõe por lei que os caixas de cada instituição financeira devam encerrar o dia no positivo, mas não deixando dinheiro em excesso em circulação para não causar inflação.

Para realizar essas demandas diariamente, as instituições fazem empréstimos entre elas. Com taxa de juros de prazo de 1 dia, que é chamada: Taxa Selic Overnight. E é uma média ponderada ajustada das taxas realizadas nesses empréstimos de 1 dia entre bancos.

Ao anualizar essa taxa, temos a Taxa Selic Anual.

A Taxa Selic Meta, que é divulgada pelo Banco Central, é estabelecida pelo Copom (Comitê de Política Monetária) a cada 45 dias, e é ela que conhecemos como Taxa Selic.

Os bancos utilizam essa Meta para estipular os juros cobrados para os empréstimos de 1 dia para outros bancos. Então a partir da Taxa Selic Meta, temos a real, que é aplicada pelos bancos em seus empréstimos interbancários.

Como a Selic impacta os rendimentos de Renda Fixa

Com o crédito mais barato, a expectativa principal do BC é de que haja um aumento no consumo e nesses momentos de crise, que o consumo não reduza ainda mais.

Com esse aumento, a economia tende a produzir mais, a gerar um maior crescimento de postos de trabalho e por consequência há um crescimento do PIB.

Mas junto a isso, há uma tendência de aumento da inflação. Porque quanto maior é a oferta de dinheiro, mais há demanda por produtos, o que eleva os preços desses produtos, gerando inflação.

Empresas, normalmente, possuem linhas de crédito e um certo nível de endividamento. Então é trivial pensar que quanto menor são os juros dos créditos, menor é o endividamento dessas empresas e melhor se tornam suas saúdes financeiras.

O que abre espaço para maiores investimentos, que geram um ciclo virtuoso gerador de receita, empregos e produção.

De outro lado, para investidores, a situação piora a cada corte da taxa de juros. Com a queda da Taxa Selic há uma menor remuneração do capital com risco baixo.

O que faz com que investidores tenham que buscar alternativas de risco mais alto para continuar remunerando seus investimentos ao longo dos anos.

Porque a cada corte nas taxas de juros, investimentos atrelados a Taxa Selic ou ao CDI sofrem reduções proporcionais nos seus respectivos rendimentos.

Como a Inflação impacta os rendimentos da Renda Fixa

Já a inflação impacta os investimentos de maneira inversa. Ou seja, quanto maior ela é, menores serão os rendimentos dos investimentos.

E são conforme a seguinte fórmula:

Rentabilidade real = [(1 + taxa de rentabilidade) / (1 + inflação)] – 1

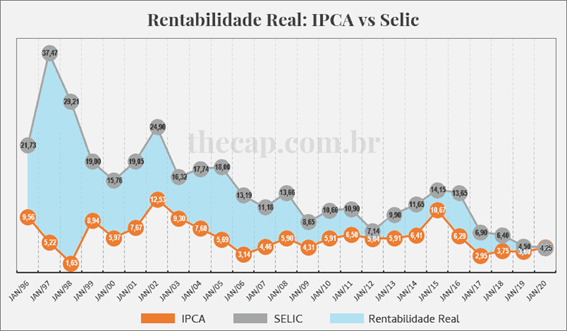

A rentabilidade real dos investimentos em renda fixa atrelados à Selic foi positiva desde janeiro de 1996, conforme o gráfico abaixo representa:

Fonte: thecap.com.br

Porém, em 2020 as coisas mudaram e a inflação superou a rentabilidade dos investimentos atrelados a Selic e ao CDI.

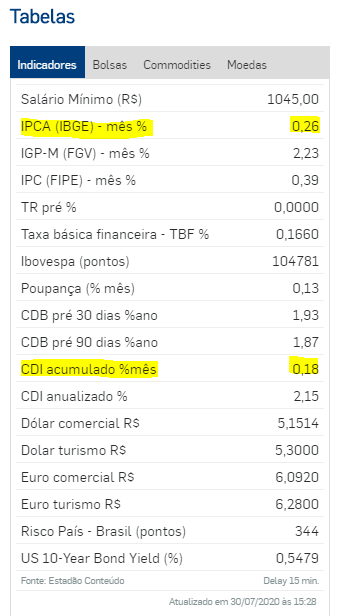

Sendo que no mês de julho de 2020, o IPCA chegou a 0,26% ao mês, enquanto o CDI acumulado do mês é de 0,18%, com rendimento real de – 0,08% a.m., conforme dados disponibilizados pela Broadcast.

Fonte: Broadcast.com.br

Então um investimento em 100% do CDI não está “crescendo”, porque o valor geral dos produtos no Brasil está aumentando mais do que o seu dinheiro.

Não vamos nem falar que a Poupança está levando uma surra maior ainda, por render apenas 70% da Selic.

E é dessa forma que a inflação corrói a rentabilidade real ao longo do tempo.

Ainda vale a pena investir em Renda Fixa

Então, renda fixa ainda vale a pena? Depende.

Apesar de as rendas fixas comuns como Tesouro Selic, Poupança, CDB, LCI, LCA, LC, CRI, CRA e Debêntures estarem rendendo muito pouco, ainda há excelentes alternativas e maneiras de rentabilizar seu capital sem correr os riscos da volatilidade da renda variável.

Porém, você não irá encontrar esses investimentos em qualquer banco ou corretora, porque eles são disponibilizados em plataformas como a Investweb.

Que trabalha com produtos de renda fixa para o mercado imobiliário, um dos mercados mais familiares dos brasileiros.

Por que ao invés de investir em produtos que têm rentabilidade negativa não investir em empreendimentos imobiliários com risco muito baixo?

A maioria dos loteamentos dos projetos disponibilizados já estão vendidos.

O que o investidor faz é financiar o desenvolvimento da obra fornecendo capital de giro, até a construtora entregar os imóveis aos proprietários.

Depois do prazo estipulado, recebe o capital investido rentabilizado a taxas de 300% do CDI.

Rentabilidade de 3 vezes a da NuConta e de CDBs de bancos.

Invista com a Investweb

Quem escolhe é você!

Vai continuar perdendo dinheiro em investimentos com rentabilidade negativa, ou vai sair da zona de conforto e conhecer uma das modalidades mais inovadoras e seguras do mercado?

Clique no link: Quero rentabilidade positiva de 300% do CDI e pare de perder dinheiro.

A equipe da Investweb está pronta para tirar todas as suas dúvidas e te ajudar no seu desenvolvimento como investidor.

Conte com a gente,

Leonardo Kalinowski